Das Image aufpolieren – die Einflussfaktoren auf die Kreditwürdigkeit

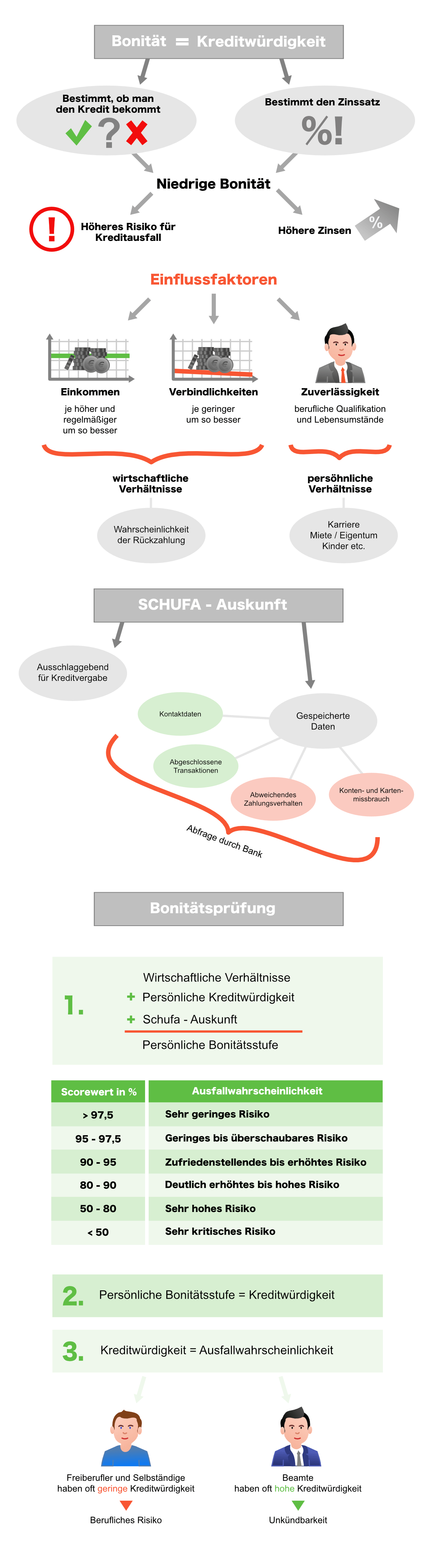

Spätestens bei der Aufnahme eines Kredites stellt sich die Frage nach der eigenen Kreditwürdigkeit. Die in Fachkreisen genannte Bonität hat entscheidenden Einfluss, ob man einen Kredit bei der Hausbank oder einem Onlineanbieter erhält – und wie hoch letztlich der Zinssatz ist.

Schließlich lassen sich Banken ein höheres Risiko für einen Kreditausfall bezahlen. Um also mit möglichst geringen Zinsen rechnen zu können, sollte man die eigene Bonität im Age behalten.

Faktoren der Kreditwürdigkeit

Zunächst prüft eine Bank die persönlichen und wirtschaftlichen Verhältnisse – je regelmäßiger und höher das Einkommen ist und je geringer die Verbindlichkeiten bei anderen Gläubigern, desto wahrscheinlicher ist die Rückzahlung eines Kredites.

Bei der Prüfung der persönlichen Kreditwürdigkeit steht dabei vor allem die Zuverlässigkeit im Fokus – berufliche und fachliche Qualifikationen, Zahlungsverlässlichkeit und Lebensumstände.

Die wirtschaftliche Kreditwürdigkeit hingegen nimmt die Wahrscheinlichkeit der Rückzahlung des Kredits unter die Lupe.

Der Kreditgeber verlangt also zunächst Auskünfte über das Beschäftigungsverhältnis und die Höhe des Einkommens. Ein befristeter Arbeitsvertrag wirkt sich negativer aus als ein unbefristetes Arbeitsverhältnis. Dem gegenübergestellt werden Verbindlichkeiten, d. h. beispielsweise bestehende Ratenkredite für den Pkw, das neue Sofa oder laufende Unterhaltszahlungen an getrennt lebende Kinder.

Auch die Lebensumstände beeinflussen die Kreditwürdigkeit positiv oder negativ. Dazu gehört das Wohnverhältnis – Eigentum oder Miete – ebenso wie die Frage nach eigenen Kindern oder dem Beziehungsstatus.

Die Schufa-Auskunft

Wenngleich es keinen gesetzlich geregelten Rahmen für Kreditvergabekriterien für Kredite unter 750.000 Euro gibt: Den Ausschlag über einen positiven Kreditbescheid gibt aktuell meist die Schufa. Ist hier ein negativer Eintrag vorhanden, scheitert so mancher Kredit auch bei ansonsten relativ geregelten Verhältnissen.

Die Schufa Holding AG (Schutzgemeinschaft für allgemeine Kreditsicherung) ist eine der größten deutschen Auskunfteien. Hier werden alle Verbindlichkeiten gespeichert, die sich auf die Kreditwürdigkeit auswirken. Stellt man bei einer Bank einen Kreditantrag, fragt diese zunächst bei der Schufa an.

Bei der Schufa gespeicherte Daten

Verschiedene Arten von Daten sind bei der Schufa hinterlegt. Dies sind:

Kontaktdaten

- Name, Vorname, Geburtsdatum, Geschlecht, Geburtsort

- aktuelle Anschrift und frühere Anschriften

Art, Gegenstand und Zahlungsbedingungen abgeschlossener Transaktionen

- Kredit- und Leasingverträge inklusive Betrag und Laufzeit

- Eröffnung von Bankkonten

- Kreditkarten

Abweichendes Zahlungsverhalten

- fällige und bereits ausreichend gemahnte Forderungen

- Forderungen nach gerichtlicher Entscheidung

Konten- und Kreditkartenmissbrauch und Nutzungsverbot, Angaben öffentlicher Verzeichnisse sowie amtliche Bekanntmachungen

- Haftbefehl zur Abgabe einer Eidesstaatlichen Versicherung

- Beantragung eines Insolvenzverfahrens

- Abgabe einer Eidesstaatlichen Versicherung

Nicht gespeichert sind hingegen Beschäftigungsverhältnisse und die Höhe des Einkommens.

Einstufung nach Bonitätsstufen

Die Bank ermittelt nach Abschluss der Bonitätsprüfung die Kreditwürdigkeit. Diese gibt letztlich Auskunft über die Ausfallwahrscheinlichkeit, also das Risiko, dass der Kreditnehmer seine Raten nicht mehr begleichen kann. Die Auskunftei Creditreform gibt die Werte beispielsweise folgendermaßen an:

| BONITÄT | AUSFALLWAHRSCHEINLICHKEIT | BONITÄTSINDEX |

| ausgezeichnet | 0,10% | 100–149 |

| sehr gut | 0,44% | 150–200 |

| gut | 0,99% | 201–250 |

| mittel | 1,87% | 251–300 |

| angespannt | 6,94% | 301–350 |

| sehr schwach | 17,27% | 351–499 |

| massive Zahlungsverzüge | – | 500 |

| harte Negativmerkmale | – | 600 |

Freiberufler und Selbstständige

Als besondere Risikogruppe bei der Kreditvergabe gelten Freiberufler und Selbstständige. Sie sind quasi der Gegenpol zu Beamten, die durch ihre Unkündbarkeit automatisch ein besseres Scoring erhalten. Hier gibt es kein geregeltes Arbeitsverhältnis, das Einkommen schwankt teilweise erheblich und die zukünftige Auftragslage ist unsicher.

Onlinekredite vs. Bankdarlehen

Auch bei Onlineanbietern haben die Vergabekriterien in den vergangenen Jahren etwas angezogen. War es hier lange Zeit relativ unproblematisch, auch bei negativer Schufa-Eintragung einen Kredit zu bekommen, prüfen die Anbieter die Anfragen inzwischen intensiver. Dennoch ist die Wahrscheinlichkeit vor allem bei Kleinkrediten höher als bei der Hausbank, dass online ein positiver Bescheid erfolgt.

Ein weiterer Vorteil von Onlineanbietern ist die kürzere Bearbeitungsdauer. Zieht es sich bei der Hausbank teilweise 4–6 Wochen hin, bis der Kreditbetrag auf dem Konto gutgeschrieben ist, so werben einige Onlinedienste mit einer Auszahlung binnen weniger Tage nach der Entscheidung.

Die oftmals günstigeren Konditionen sind als dritter Vorteil zu nennen. Möglich sind diese, da ein Onlineinstitut nicht über ein Filialnetz mit zahlreichen Mitarbeitern verfügt, d. h., die eigenen Verwaltungskosten geringer sind.

Tipps zur Verbesserung der eigenen Kreditwürdigkeit

Während man auf Beschäftigungsverhältnis und Einkommen nur wenig Einfluss nehmen kann, so gibt es andere Faktoren, mit denen sich die Bonität durchaus beeinflussen lässt.

Selbstauskunft einholen

Vor dem Gang zur Bank lohnt es sich, eine Selbstauskunft einzuholen und die Richtigkeit der gespeicherten Daten zu kontrollieren. Viele der hinterlegten Informationen sind nicht mehr aktuell oder schlichtweg falsch. Die Bank vermag diesen Irrtum jedoch nicht einzuschätzen und bewertet die Bonität anhand des vorliegenden Scores.

Meist fallen falsche Angaben erst auf, wenn bereits Absagen vorliegen oder der Zinssatz ungewöhnlich hoch erscheint. Doch dann ist es fast immer zu spät. Bis falsche Einträge gelöscht sind, vergehen schnell mehrere Wochen – das Traumhaus ist dann unter Umständen längst weg.

Einen kostenlosen Service, der gleich mehrere Auskunfteien abdeckt, bietet selbstauskunft.net. Auf der Seite lassen sich die gewünschten Institute wie Schufa Holding oder CEG Creditreform Consumer GmbH auswählen. Die Unterschrift der Anfrage erfolgt direkt per Maus. Die Daten werden dann bequem und kostenlos mit der Post an die eingegebene Adresse versandt.

Neben dem übergreifenden Service der Selbstauskunft bietet die Schufa einen direkten Dienst an. Hier kann man ohne Umweg bei der Schufa über ein Formular im Internet einmal jährlich eine Auskunft beantragen. Dieses Recht auf die Eigenauskunft ist im Bundesdatenschutzgesetz verankert.

Stellt man fest, dass einige der Einträge fehlerhaft sind, so bietet die Schufa ein Verbraucher-Servicetelefon an. In Hamburg gibt es zudem ein Verbraucher-Servicezentrum.

Wenig Schulden machen

Ganz gleich ob Immobilienkredit, Autofinanzierung oder kleiner Ratenkauf über den Versandhandel. Jede dieser Transaktionen findet Eingang in die Schufa. Selbst bei einer regelmäßigen und fristgerechten Zahlung aller Ratenkredite beeinflussen diese den Schufa-Score, da auch die Häufigkeit der Kreditaufnahme in die Bewertung einfließt.

Rechnungen pünktlich begleichen

Zahlungsrückstände wirken sich dann negativ auf die Bonität aus, wenn neben der klassischen ersten Mahnung weitere Zahlungsaufforderungen ins Haus flattern. Diese werden bei der Schufa vermerkt und beeinflussen das Scoring negativ.

Für eine positive Bonität lohnt es sich, Rechnungen stets innerhalb der Zahlungsfrist zu begleichen und unliebsame Mahnungen zu vermeiden. Vor allem bei Konsumkrediten lässt die Forderung meist nicht lange auf sich warten.

Negativinformationen wie eidesstattliche Versicherungen, laufende Inkassoverfahren oder Haftanordnungen bleiben auch nach der Begleichung der Schulden drei Jahre lang in der Auskunftei vermerkt, Privatinsolvenzen werden sogar erst nach zehn Jahren gelöscht.

Dispokreditrahmen erhöhen

Die Höhe des vereinbarten Kreditrahmens für das Girokonto wird von der Schufa erfasst. Da diese Obergrenze in der Regel an das Zahlungsverhalten des Kunden sowie die Höhe des Einkommens gekoppelt ist, stellt die Dispohöhe einen Indikator für die Kreditwürdigkeit dar.

Es ist also sinnvoll, die maximale Höhe des Disporahmens in Anspruch zu nehmen (ohne diesen zu nutzen), da sich dies positiv auf die Bewertung der Bonität auswirkt.

Kredite und Kreditanfragen

Stellen mehrere Banken eine Kreditanfrage, verschlechtert sich die Bonität. Eine solche Kreditanfrage wird ein Jahr lang gespeichert und ist auch für andere Bankinstitute sichtbar. Viele Anfragen innerhalb eines kurzen Zeitraums wirken sich also negativ auf die Bonität aus.

Hier ist besondere Vorsicht geboten: Möchte man selbst nur verschiedene Angebote vergleichen, sollte man die Bank darauf hinweisen, dass diese lediglich eine Konditionsanfrage bei der Schufa stellt. Diese gibt Auskunft über die eigene Bonität, hat jedoch keine Auswirkungen darauf.

Die meisten Banken stellen die Kreditanfragen korrekt. Es schadet jedoch keineswegs, den Bankberater nochmals darauf hinzuweisen.

Häufige Bankenwechsel vermeiden

Die Schufa bewertet den häufigen Wechsel des Girokontos oder der Kreditkarte als Zeichen einer negativen Zahlungsfähigkeit. Auch die Führung unterschiedlicher Girokonten wirkt sich negativ auf das Scoring aus.

Für die Bewertung ist es also besser, nur so viele Konten zu führen, wie es wirklich erforderlich ist. Dies gilt jedoch ausschließlich für solche des täglichen Zahlungsverkehrs. Bei Tages- und Festgeldkonten spielt die Anzahl keine Rolle.

Bei der Nutzung von Kreditkarten ist zudem zu beachten, dass sich die Teilzahlungsfunktion negativ auf das Scoring auswirkt, da auch dieses in die Bewertung einfließt.

Seltene Wohnungswechsel

Einen Punktabzug in der Bonität gibt es für Personen, die häufig ihren Wohnort wechseln. Wer lange an einem Ort verbleibt, steigert seine Kreditwürdigkeit. Allerdings gibt es auch hier eine Einschränkung: Gesetzlich ist das Geoscoring nicht verboten, d. h., Auskunfteien dürfen das Wohnumfeld in die Kreditwürdigkeit einfließen lassen.

Wer in einem sozial schwachen Viertel lebt, wird bei ansonsten gleichen Voraussetzungen unter Umständen negativer bewertet als jemand aus einer gut situierten Wohngegend.

Sicherheiten

Positiv auf die Erfolgswahrscheinlichkeit eines Kreditabschlusses wirken sich Sicherheiten in Form von Vermögen, Immobilien oder anderen Werten aus, die im Falle eines Zahlungsausfalls an die Bank übergehen. Auch persönliche Bürgschaften oder eine gemeinsame Kreditaufnahme, durch die sich das Ausfallrisiko auf zwei Personen verteilt, steigern die Chancen, auch bei einer mäßigen Bonität einen Kredit zu erhalten.

Alternativen zur Hausbank nutzen

So banal es scheint: Die Hausbank kennt durch das Girokonto jede Kontobewegung und kann neben der Schufa-Auskunft eine ganz eigene Einschätzung der Kreditwürdigkeit vornehmen. Dies muss nicht unbedingt negativ sein, kann sich im Vergleich zu einem neutralen Anbieter jedoch als nachteilig erweisen.

Fazit

Neben der eigenen Kreditwürdigkeit spielen auch Laufzeit und Kredithöhe eine Rolle bei der Festlegung des Zinssatzes, der wiederum vom Leitzins der EZB abhängig ist.

Um hier jedoch günstig zu fahren, sollte die Bonität stets auf dem bestmöglichen Stand sein – nicht zuletzt deshalb, da bei einer negativen Bewertung erhebliche Einschränkungen der persönlichen Lebensführung folgen können, wenn der finanzielle Spielraum gekürzt wird. Es lohnt sich also, die Faktoren möglichst positiv zu beeinflussen und nicht erst dann einen Blick in die Selbstauskunft zu werfen, wenn Kreditabsagen eintreffen.