Umschuldung – Zinskosten sparen und finanzielle Verhältnisse ordnen

Insbesondere bei Ratenkrediten ist es so, dass diese vom Kreditnehmer aufgenommen und wie vereinbart über die Laufzeit hinweg zurückgezahlt werden. Mitunter kann es jedoch sinnvoll sein, ein bestehendes Darlehen vorzeitig abzulösen und in einen anderen Kredit umzuschulden. In diesem Fall wird von einer Umschuldung oder Kreditumschuldung gesprochen, die allerdings auch beinhalten kann, dass ein regulär abgelöstes Darlehen durch einen neuen Kredit ersetzt bzw. verlängert wird.

Worum handelt es sich bei einer Kredit Umschuldung?

Allgemein wird dann von einer Kreditumschuldung gesprochen, wenn ein bestehendes Darlehen durch einen neuen Kredit abgelöst wird. Kreditumschuldungen kommen in der Praxis sehr häufig vor und betreffen vor allem die drei Darlehensraten Dispositionskredit, Ratenkredit und Immobilienkredit. Vom Grundsatz her gibt es mehrere Gründe, warum eine Kreditumschuldung in der Praxis sinnvoll sein kann. Insbesondere die folgenden Situationen sind es, die eine Umschulung sinnvoll machen können:

- Dispositionskredit wird regelmäßig genutzt

- Diverse kleinere Kredite sind vorhanden

- Aktueller Immobilienkredit läuft aus

- Baukredit soll aufgrund hoher Zinsen vorzeitig abgelöst werden

In diesen und anderen Situationen ist es definitiv überlegenswert, ob eine Kreditumschuldung sinnvoll sein kann. Allerdings sollte zuvor immer berechnet werden, ob sich durch die Umschuldung des bisherigen Darlehens in einen neuen Kredit tatsächlich für den Kreditnehmer eine Ersparnis ergibt oder ob die Umschuldung sonstige Vorteile mit sich bringt.

Kreditumschuldung vom Dispokredit in Ratenkredit meistens sinnvoll

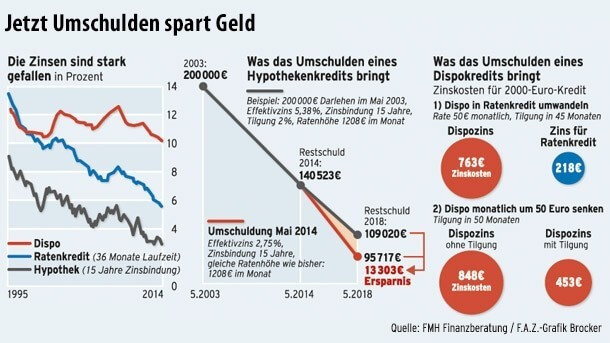

Eine Kreditumschuldung, die in der Praxis zwar noch von deutlich zu wenig Verbrauchern genutzt wird, dafür aber fast immer sinnvoll ist, ist die Umschuldung vom Dispositionskredit in einen Ratenkredit oder auch in eine andere Kreditvariante, wie zum Beispiel in einen Rahmen- oder Abrufkredit. Da der Dispositionskredit vom Durchschnitt her betrachtet der teilweise mit Abstand teuerste Kredit für Privatkunden ist, ist es durch eine gezielte Kreditumschuldung nahezu immer möglich, zukünftig Zinskosten zu sparen. Die Umschuldung eines Dispositionskredites ist insbesondere unter der Voraussetzung sinnvoll, dass der Dispositionskredit nicht wie eigentlich vorgesehen genutzt wird. Dies ist beispielsweise unter den folgenden Voraussetzungen der Fall:

- Dispositionskredit wird schon seit vielen Monaten oder Jahren genutzt

- Konto wird in relativ großem Umfang überzogen

- Kunde könnte soll Saldo auf dem Girokonto reduzieren, es fehlt aber die Disziplin

- Es werden relativ hohen Dispozinsen gezahlt

In all diesen Fällen ist es sehr wahrscheinlich, dass die Kreditumschuldung vom Dispositionskredit in einen Ratenkredit zukünftig zu einer deutlichen Zinsersparnis führen würde. Wenn man einmal vergleicht, dass sich die Dispozinsen nach wie vor durchschnittlich bei rund zehn Prozent bewegen, Ratenkredite aber häufig schon zu Zinssätzen von vier oder fünf Prozent erhältlich sind, zeigt sich bereits das deutliche Einsparpotenzial. Noch größer ist die zukünftige Zinsersparnis dann, wenn man die Extreme beider Kreditarten zum Vergleich heranzieht. Nicht wenige Banken und Sparkassen veranschlagen nach wie vor Dispozinsen in Höhe von 12 oder 13 Prozent, während die günstigsten Ratenkredite mittlerweile schon für unter drei Prozent erhältlich sind. Teilweise könnten Kunden also jährlich zehn Prozent an Zinsen einsparen, wenn Sie eine Umschuldung vom Dispositionskredit in einen Ratenkredit vornehmen.

![]()

Die Kreditumschuldung als solche verläuft gerade dann, wenn ein Dispositionskredit in einen Ratenkredit umgeschuldet werden soll, relativ einfach und transparent. Im ersten Schritt sollten Sie die Angebote der Banken im Bereich Ratenkredite vergleichen, was wir Ihnen beispielsweise kostenlos und individuell durch unseren Kreditvergleich anbieten. Haben Sie sich für einen neuen Kreditgeber entschieden, nehmen Sie bei diesem einen Ratenkredit auf, der mindestens die Höhe des aktuell beanspruchten Dispositionskredites haben sollte. Die Darlehenssumme wird dann Ihrem Girokonto gutgeschrieben, sodass dadurch praktisch automatisch der Sollsaldo ausgeglichen wird. Nun sollten Sie nur noch kurz Ihrer Bank mitteilen, dass Sie keinen Dispositionsrahmen mehr auf dem Girokonto haben möchten, damit Sie nicht in den alten „Trott“ verfallen und praktisch aus Gewohnheit nach und nach das Konto wieder überziehen.

Wissenswert: Kreditumschuldung vom Dispo- in Ratenkredit oft sinnvoll

In den weitaus meisten Fällen ist es sinnvoll, einen Dispositionskredit in einen Ratenkredit umzuschulden. Dies trifft insbesondere dann zu, wenn der Dispokredit schon länger und in größerem Umfang genutzt wird.Zusammenfassen von Krediten als weiterer Grund für eine Kreditumschuldung

Während es bei der Umschuldung von Dispositionskrediten in Ratenkredite oder Abruf- bzw. Rahmenkredite hauptsächlich darum geht, zukünftig weniger Zinsen zu zahlen und somit Kosten einzusparen, gibt es noch einen anderen Grund, der ebenfalls häufiger Ursache für eine Umschuldung ist. Und zwar sind es immer mehr Verbraucher in Deutschland, die nicht nur einen, sondern drei oder sogar mehr unterschiedliche Kredite abzahlen. Der Grund besteht insbesondere darin, dass immer mehr Ausgaben und der Kauf von Konsumgütern wie selbstverständlich über ein Darlehen finanziert werden. Dabei ist es nicht einmal außergewöhnlich, dass Familien und Haushalte heute drei bis fünf unterschiedliche Kredite bedienen, denn die Finanzierung kommt relativ schnell zustande, beispielsweise durch die folgenden gewöhnlichen Ausgaben:

- Kauf eines neuen Autos

- Finanzierung einer größeren Urlaubsreise

- Kauf neuer Möbel

- Kauf von Medien- und Haushaltsgeräten

Das Problem besteht allerdings für nicht wenige Kreditnehmer, die zur gleichen Zeit drei oder mehr Kredite abzahlen darin, dass mitunter die Übersicht verloren geht. Manchmal kann dies sogar eine Vorstufe zur Überschuldung sein, denn einige Verbraucher haben gar nicht mehr im Blick, welche monatliche Belastung durch die vorhandenen Kreditraten tatsächlich vorhanden ist. So wird dann vielleicht noch ein weiterer Kredit aufgenommen, obwohl das zur Verfügung stehende Einkommen schon jetzt kaum oder gar nicht mehr ausreicht, um alle monatlichen Ausgaben abdecken zu können.

Insbesondere in solchen Fällen kann es Sinn machen, in der Form einer Umschuldung vorzunehmen, als dass ein neuer größerer Ratenkredit aufgenommen wird, mit dem allerdings gleichzeitig alle bisher vorhandenen Darlehen abgelöst werden. Bei der Kreditart Ratenkredit ist dies meistens unkompliziert möglich, da nur wenige Banken eine vorzeitige Ablösung verweigern oder in dem Zusammenhang eine Vorfälligkeitsentschädigung verlangen. Wenn Sie also einen besseren Überblick darüber haben möchten, welche Kredite Sie derzeit bedienen und wie hoch eigentlich die monatliche Belastung in der Summe ist, bietet es sich durchaus an, eine zuvor beschriebene Kreditumschuldung vorzunehmen.

Unser Tipp: Kreditumschuldung zum Ordnen der Zahlungsverpflichtungen

Falls Sie mehrere Kredite bedienen und mitunter den Eindruck haben, sich der gesamten monatlichen Belastung und auch der jeweiligen Laufzeiten der Darlehen nicht im Klaren zu sein, kann eine Kreditumschuldung oder auch eine Umschuldung ohne Schufa die Lösung sein. In diesem Fall nehmen Sie einfach einen neuen und größeren Kredit auf, um damit alle bestehenden kleineren Darlehen abzulösen und so wieder eine sehr gute Übersicht zu erhalten.![]()

Kreditumschuldung bei der Immobilienfinanzierung an der Tagesordnung

Eine Kreditumschuldung kommt nicht nur im Bereich Dispositionskredit und Ratenkredit zum Tragen, sondern insbesondere im Rahmen von Immobilienfinanzierung ist sie fast schon an der Tagesordnung. Dies zeigt sich insbesondere derzeit in der Niedrigzinsphase, denn viele Kreditnehmer, die beispielsweise schon mehrere Jahre einen Baukredit tilgen, möchten den Kredit vorzeitig ablösen und ein neues Immobiliendarlehen mit deutlich günstigeren Zinsen aufnehmen. Dies ist im Bereich der Baufinanzierung auch der Hauptgrund für eine Umschuldung, nämlich durch den neuen Kredit im Vergleich zum bisherigen Darlehen Zinsen einsparen zu können.

Im Gegensatz zum Bereich der Ratenkredite ist es bei Immobilienkrediten allerdings meistens so, dass die Bank einer vorzeitigen Ablösung zwar zustimmen wird, jedoch fast immer eine Vorfälligkeitsentschädigung berechnet. Daher ist bei einer geplanten Kreditumschuldung im Bereich der Immobilienkredite äußerst wichtig, die Höhe der Vorfälligkeitsentschädigung zu kennen und dann genau zu berechnen, ob unter dieser Voraussetzung tatsächlich zukünftig überhaupt noch eine Zinsersparnis realisiert werden kann. Wie eine solche Berechnung erfolgen könnte, möchten wir an einem kurzen Beispiel verdeutlichen:

Restschuld des aktuellen Immobilienkredites: 120.000 Euro

Bisheriger Zinssatz: 4,6 Prozent

Restlaufzeit der Zinsfestschreibung: 4 Jahre

Zinssatz beim eventuellen neuen Kredit: 2,2 Prozent

Zu zahlende Vorfälligkeitsentschädigung: 8.000 Euro

Zinsersparnis ohne Vorfälligkeitsentschädigung: 11.520 Euro

Zinsersparnis nach Abzug der Vorfälligkeitsentschädigung: 3.520 Euro

Bei der Berechnung wird deutlich, dass die mögliche Zinsersparnis natürlich immer nur für den Zeitraum berechnet wird, den der bisherige Immobilienkredit bzw. die Zinsfestschreibung noch an Restlaufzeit hätte. In diesem Fall sind es vier Jahre, denn nach Ablauf dieser Zeit könnte der Kreditnehmer ohnehin ohne dass Zahlen einer Vorfälligkeitsentschädigung eine Anschlussfinanzierung durchführen. Das Beispiel zeigt jedoch, dass trotz Einberechnen der zu zahlenden Vorfälligkeitsentschädigung durch die Kreditumschuldung in der Summe noch eine Zinsersparnis erzielt werden kann. Läge die Vorfälligkeitsentschädigung allerdings höher oder wäre die Zinsdifferenz zwischen altem Kredit und neuem Darlehen nicht ganz so groß, könnte es durchaus passieren, dass sich nach Einrechnen der Vorfälligkeitsentschädigung nur eine äußerst geringe oder gar keine Zinsersparnis mehr zeigt. Daher ist es wichtig, bei einer geplanten Umschuldung im Bereich der Immobilienfinanzierung während der Zinsfestschreibungsdauer genau zu berechnen, ob die Umschuldung sich tatsächlich rentiert.

Neben der vorzeitigen Ablösung von Immobilienkrediten wird auch dann von einer Umschuldung gesprochen, wenn eine Anschlussfinanzierung zu dem Zeitpunkt durchgeführt werden soll, an dem die Zinsfestschreibung ausläuft. In diesem Fall gibt es zwei mögliche Umschuldungsformen, nämlich zum einen, dass der bisherige Kredit bei der gleichen Bank verlängert wird, dann natürlich zu den aktuellen Konditionen. Zum anderen ist es natürlich nach Auslauf des Darlehens ebenfalls möglich, die am Markt vorhandenen Angebote zu vergleichen und sich letztendlich für den Immobilienkredit bei einer anderen Bank zu entscheiden.

Jetzt kostenloses Kreditangebot anfordern (hier klicken) >>