Die Schufa

Schufa – was verbirgt sich dahinter?

In unserem Leben begegnet uns die Schufa in verschiedenen Bereichen. Die geschieht zum Beispiel dann wenn:

- Ein Kredit aufgenommen werden soll

- Der Abschluss eines Vertrages bevorsteht

- Finanzgeschäften

Da die Schufa-Auskunft ein wichtiger Punkt ist, ob einem Vertrag zugestimmt wird oder nicht, ist es interessant bei der Schutzgemeinschaft für allgemeine Kreditsicherung, wie die Schufa eigentlich heißt, etwas näher hinzuschauen. Wie und welche Daten finden sich bei der Schufa? Welchen Einfluss haben Privatpersonen oder Geschäftsleute auf ihre Schufa-Auskunft?

Entstehung der Schufa

Die Entstehung geht auf ein Elektrizitätswerk von Berlin (BEWA) zurück. Dieses Unternehmen hat sowohl Strom an seine Kunden verkauft, wie auch Elektrogeräte. Somit war die Auslastung des Stromnetzes gewährleistet. Bei diesen Elektrogeräten bestand die Möglichkeit, den Preis in Raten zu bezahlen. Diese wurden beim Stromablesen mit eingetrieben. So hatte das Unternehmen einen Überblick über die Zahlungsfähigkeit seiner Kunden. Dies brachte einen Angestellten des Unternehmens zusammen mit seinem Bruder auf die Idee, dass auch für andere Unternehmer eine Bonitätsauskunft ihrer Kunden von Nutzen sein könnte. So könnte die Zahlungsfähigkeit im Voraus geprüft werden und Mahnungen oder Zahlungsausfälle minimiert werden.

Nach weiteren Gesprächen mit einem führenden Mitarbeiter der BEWA wurden Pläne erstellt und letztendlich entstand zum 1. April 1927 die Schufa. Drei Jahre später wurde auch in Berlin eine Schufa eröffnet. Quer durch Deutschland folgen weitere Gründungen. Eine Neugründung ist nach dem Zweiten Weltkrieg nötig. 1952 wurde dann die Bundes-Schufa e.V. gegründet, die die verschiedenen Niederlassungen vereinigte. Ein weiterer Fortschritt wurde im Jahr 1972 erzielt, als die EDV-Abfrage möglich wurde. 1978 war es dann für Bürger möglich, Auskunft über ihre Daten zu bekommen und eventuelle Berichtigungen vorzunehmen. Im Jahr 2000 erfolgte schließlich die Gründung der Schufa Holding AG, welche schließlich alle selbstständigen Schufa-Gesellschaften vereinigte. Heute ist ihr Hauptsitz in Wiesbaden.

Schufa in Zahlen heute

Heute hat sich die Schufa Holding AG zu einem Unternehmen etabliert, das aus unserem Leben kaum mehr wegzudenken ist. Pro Tag werden 300.000 Anfragen gestellt. Ingesamt sind mehr als 728 Millionen Daten gesammelt worden. Über 66 Millionen Privatpersonen und über 4 Millionen Unternehmen sind dort gespeichert.

Ein Überblick zeigt, dass nur 10 Prozent der Einträge negativ sind, was für den größten Teil der Eintragungen zu einem positiven Ergebnis führt.

Welchen Nutzen hat die Schufa?

Geschäftsleute haben die Möglichkeit eine Auskunft bei der Schufa einzuholen, um bei der Gewährung:

- Ratenzahlungen

- Krediten

- Eines Handyvertrages

Sicherheit zu bekommen. Ist die Bonität des Kunden ausreichend gut, wird der Gewährung in den meisten Fällen zugestimmt.

Auf der anderen Seite haben Privatpersonen einen Nutzen wenn zum Beispiel darum geht:

- Dass Ausweise oder andere Dokumente gestohlen werden

- Dass Handwerker oder Unternehmen beauftragt werden

- Dass eine Information über die eigenen Daten möglich ist.

- Dass die eigene Bonität nachgewiesen werden kann, wenn diese für das Mieten einer Wohnung erforderlich ist.

So besteht für das Unternehmen ein Schutz vor Zahlungsausfällen und für alle ein Schutz vor zu hohen Schulden.

Welche Daten werden im Detail bei der Schufa gespeichert und woher kommen diese?

Dabei stellt sich nun die Frage welche Daten bei der Schufa gespeichert werden, und wie diese dorthin kommen.

Der größte Teil der Daten kommt von den Vertragspartnern der Schufa. Zu diesen Vertragspartnern zählen zum Beispiel Banken, die sogenannte A-Verträge mit der Schufa abgeschlossen haben. Das heißt, dass alles gemeldet wird, was mit der Bank zu tun hat, egal ob positiv oder negativ. Weitere Vertragspartner sind unter anderem Versandhandelsunternehmen, die eher B-Verträge abgeschlossen haben, was bedeutet, dass hier nur negative Daten gemeldet werden, zum Beispiel wenn ein Kunde nicht bezahlt, ein Mahnverfahren eingeleitet wurde oder anderes. Darüber hinaus bezieht das Unternehmen Daten aus öffentlichen Verzeichnissen von Amtsgerichten, in denen Schuldner eingetragen sind.

Es werden Daten zur Person gespeichert wie:

- Name, Tag der Geburt, Geschlecht

- Jetzige und bisherige Anschriften

Daten, die die Bonität betreffen. Dazu gehören:

- Laufende Verträge mit verschiedenen Details wie die Dauer und die Höhe

- Girokonten

- Vorhandene Kreditkarten

- Handyverträge

- Konten beim Versandhandel

Negative Einträge wie:

- Mahnungen

- Gerichtliche Forderungen

- Verbot der Nutzung einer Kreditkarte

- Angaben aus öffentlichen Verzeichnissen, wie ein Haftbefehl oder Eidesstattliche Versicherung, Insolvenz oder Ähnliches

Zudem werden die gestellten Anfragen gespeichert.

Nicht gespeichert dagegen werden Daten, die die Religion, die wirtschaftliche oder politische Weltanschauung oder die Herkunft betreffen. Ebenso finden sich keine Angaben zu den Vermögenswerten oder zum Einkommen. Private Forderungen wie Unterhalt oder private Kredite, sind genauso wenig dort zu finden.

[button link=“https://www.kredite-ohne-schufa.info/kreditanfrage.html“ color=“custom“ size=“medium“ stretch=““ type=“flat“ shape=“round“ target=“_self“ title=“Onlinekredit ohne Schufa beantragen“ gradient_colors=“#f44e10|“ gradient_hover_colors=“#2b49a1|“ accent_color=“#ffffff“ accent_hover_color=“#ffffff“ bevel_color=““ border_width=““ icon=“fa-check“ icon_position=“right“ icon_divider=“no“ modal=““ animation_type=“0″ animation_direction=“left“ animation_speed=“1″ animation_offset=““ alignment=“center“ class=““ id=““]Jetzt Kredite ohne Schufa vergleichen

Wie kommt ein Haftbefehl in die Schufa und welche Auswirkungen, hat dieser?

Wer in finanziellen Schwierigkeiten ist, wird unter Umständen gebeten, eine eidesstattliche Versicherung abzulegen. Wer sich verleugnet beim Besuch des Gerichtsvollziehers oder diese nicht abgibt, erhält eine Vorladung. Wird auch diesem Termin nicht nachgekommen und die Versicherung nicht abgegeben, geht der nächste Schritt zum Haftbefehl. Dieser wird im Verzeichnis des zuständigen Amtsgerichts vermerkt. In dieses Verzeichnis haben verschiedene Institutionen Einblick unter anderem auch die Schufa. Diese Information wird bei Anfrage über eine Person an die Vertragspartner weitergegeben. Dies wiederum kann dazu führen, dass eine Zustimmung zu einem Vertrag nicht erfolgt.

Ist der Haftbefehl erloschen und die damit verbunden Umstände geklärt, wird der Eintrag nach drei Jahren aus der Schufa entfernt. Wer eine vorzeitige Löschung anstrebt, kann dies beim Amtsgericht vortragen. Nach Prüfung kann dies einer vorzeitigen Löschung zustimmen.

Die eigenen Daten einsehen

Grundsätzlich lautet beruht das Prinzip der Schufa auf Gegenseitigkeit. Aber auch Vertraulichkeit spielt eine große Rolle, was das Bankgeheimnis wie auch den Schutz der eigenen Daten angeht. Doch wichtig ist zu wissen, dass die Daten die über jede einzelne Person gespeichert sind, eingesehen werden können. Im Jahr 2010 wurde ein Gesetz verabschiedet, das regelt, dass jeder mindestens einmal im Jahr eine Selbstauskunft einholen kann. So können die gesamten Daten eingesehen werden, die von der Schufa über einen selbst gespeichert werden. Dies hat den Vorteil:

- 1. Auf der Webseite www.meineschufa.de muss der Klick auf Privatkunden erfolgen und anschließend auf Auskünfte

- 2. Nun öffnet sich eine Seite mit verschiedenen Möglichkeiten der Auswahl. Augenscheinlich sind alle kostenpflichtig. Ein Klick auf den untersten Punkt mit der Aufschrift Datenübersicht nach § 34 Bundesdatenschutzgesetz“

- 3. In der rechten Spalte wird eine Auskunft in Papierform angeboten. Diese kann ganz unten kostenlos bestellt werden.

- 4. Auf der nächste Seite muss die Muttersprache ausgewählt werden

- 5. Nun folgt eine Weiterleitung zu einem Dokument, welches ausgedruckt und ausgefüllt werden muss.

Beim Ausfüllen sollte darauf geachtet werden, dass die Alternative Bestellung für 24,95 € nicht angekreuzt wird. Die Beilegung einer Kopie des Personalausweises oder Reisepass mit Meldebescheinigung dient zur Identifizierung und muss unbedingt beigelegt werden.

Die kostenlose Anfrage beinhaltet neben den Daten zur Person, wie Name, Wohnort usw auch Daten, die Unternehmen bei einer Schufa Auskunft abfragen. Dazu gehört unter anderem der Abschluss eines Handyvertrages, eine Kontoeröffnung oder auch Vertrag für Leasing oder Kredite.

Für ein gesamtes Bild werden Daten zu Zahlungsmoral gespeichert. Diese werden dann an die Schufa gemeldet, wenn nach einer Mahnung weiterhin keine Zahlung erfolgt. Ebenso werden gerichtlich durchgesetzte Forderungen oder der Missbrauch von Konten bei der Schufa eingetragen. Auch die Privatinsolvenz oder andere Eintragungen zur Zahlungsfähigkeit werden eingetragen.

Für was ist die kostenpflichtige Auskunft gedacht?

Die kostenpflichtige Auskunft hat unterschiedliche Zwecke. Zum einen wird manchmal eine Schufa Auskunft angefordert, bevor jemand einen Mietvertrag unterschreiben darf. Diese kann jeder über die Webseite anfordern. Fast 25 Euro kostet diese Auskunft und wird in zweifacher Form geliefert, ein Exemplar für den Vermieter und eins für jeden persönlich.

Die kostenlose Auskunft ist nur einmal im Jahr möglich. Wer öfter einen Blick darauf werfen möchte, kann hierfür Geld bezahlen und jederzeit Einblick in seine Daten nehmen. Hierzu wird ein Vertrag abgeschlossen, wofür eine einmalige und eine monatliche Gebühr fällig wird. Wird der Vertrag nicht gekündigt, steht jedes Jahr eine automatische Verlängerung an. Der Einblick erfolgt über die Webseite elektronisch. Gesichert wird der Login über eine vorherige Registrierung. Will jemand ein Hausbauen oder überhaupt einen Handwerker beschäftigen, kann eine Schufa Auskunft über das jeweilige Unternehmen eingeholt werden. Dies schafft Vertrauen und hilft bei der Wahl. Auch hierfür muss Geld bezahlt werden.

Fachbegriffe bei der Schufa

Auf der Webseite der Schufa und auch bei der persönlichen Auskunft treten immer wieder Begriffe auf, die für den Laien nicht verständlich sind.

Schufa – Score – Basisscore

Diese gibt an, wie wahrscheinlich es ist, dass ein Kunde seinen Kreditverpflichtungen oder allgemeinen Zahlungen nachkommt. Hierbei ist 100 % der höchste Wert, der erreicht werden kann. Hat eine Person die 100 % erreicht oder einen Wert, der annähernd in diese Richtung geht, wird die Zustimmung zu einem Vertrag eher erfolgen. Zur Ermittlung dieser Basisscore werden die Daten hinzugenommen, die bei der Schufa gespeichert werden.

Schufa – Score – branchenspezifisch

Die oben erwähnte Basisscore wird nicht an die Unternehmen weitergegeben. Stattdesessen wird eine Score für eine bestimmte Branche ermittelt, welche dann auch bei einer Anfrage aus der entsprechenden Branche weitergegeben wird. Denn es kann vorkommen, dass sich das Zahlungsverhalten einer Person bei verschiedenen Dingen unterscheidet. Aus diesem Grund ist die Score die sich auf die jeweilige Branche bezieht für beide Seiten aussagekräftiger.

Veränderung der Schufa – Score

Tritt eine Veränderung der persönlichen Daten ein, wird sich auch der Score entsprechend verändern oder anpassen. Dies kann durch neue Eintragungen oder durch die Löschung der Daten erfolgen. Zudem wird das System, nachdem der Score errechnet wird, immer wieder angepasst und auch dadurch kann es zu weiteren Veränderungen kommen.

Bonitätsauskunft

Hierunter wird die Anfrage eines Unternehmens verstanden, dass sich über die bisherige Zahlungsfähigkeit ein Bild machen möchte. Bei einer solchen Anfrage werden nur relevante Daten für den jeweiligen Fall übermittelt. Eine Einsicht in die kompletten Daten wird verwehrt.

Bei einer persönlichen Schufa Auskunft hingegen, werden die kompletten Daten offengelegt. Diese ist nur zur persönlichen Verwendung gedacht und sollte nicht an Dritte weitergegeben werden, da sie sensible Daten enthält. Wird eine Schufa Auskunft zum Beispiel für einen Vermieter benötigt, kann diese getrennt angefordert werden, für diesen Zweck.

Positive Einträge

Grundsätzlich sind alle Eintragungen zu Verträgen oder zur Eröffnung eines Girokontos oder zur Beantragung einer Kreditkarte positiv. Wird ein solcher Vertrag bewilligt, gilt der Kunde als kreditwürdig.

[button link=“https://www.kredite-ohne-schufa.info/kreditanfrage.html“ color=“custom“ size=“medium“ stretch=““ type=“flat“ shape=“round“ target=“_self“ title=“Onlinekredit ohne Schufa beantragen“ gradient_colors=“#f44e10|“ gradient_hover_colors=“#2b49a1|“ accent_color=“#ffffff“ accent_hover_color=“#ffffff“ bevel_color=““ border_width=““ icon=“fa-check“ icon_position=“right“ icon_divider=“no“ modal=““ animation_type=“0″ animation_direction=“left“ animation_speed=“1″ animation_offset=““ alignment=“center“ class=““ id=““]Finde Kredite ohne SchufaNegative Einträge

Schlechte Einträge ergeben sich daraus, dass der Schufa gemeldet wurde, dass ein Kunde seinen Zahlungsverpflichtungen nicht nachgekommen ist, Missbrauch mit dem Konto getrieben hat oder beispielsweise ein Scheck nicht gedeckt ist und deshalb zurückgegeben wurde. Wer nur Zahlungen etwas später leistet und angemahnt wird, erhält keinen schlechten Eintrag. Dieser erfolgt erst, wenn weitere Schritte eingeleitet werden und zum Beispiel ein Gericht bemüht wird.

Alles, was anzeigt, dass nicht regelmäßig bezahlt wurde, gilt als negativ und verschlechtert die Schufa Score.

Um eine schlechte Score zu verbessern ist es gut, laufende Rechnungen schnell zu bezahlen und seinen Verpflichtungen nachzukommen. Auch das Kündigen von nicht gebrauchten Kreditkarten oder das Vermeiden von zu häufigen Kontenwechseln trägt zu einer besseren Score bei. Ebenso sollte zu viele Kreditanfragen vermieden werden.

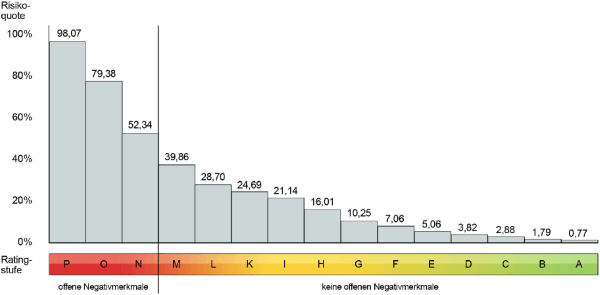

Was sagt das Score und Ranking aus?

Bei der Schufa gibt es drei Daten die Aussage über die Kreditwürdigkeit machen. Zunächst der Scorewert. Dieser liegt zwischen 0-1000. Die Rankingstufe liegt in einem Bereich zwischen A-P. A ist hierbei die höchste Stufe, die erreicht werden kann. Die dritte Stufe betrifft die Erfüllungswahrscheinlichkeit. Diese gibt in Prozent an, wie wahrscheinlich es ist, dass ein Kunde seinen Verpflichtungen nachkommt. Hier liegt der Wert zwischen 0 und 100, wobei 100 der höchst zu erreichende Wert ist und hier einem Kredit oder einem Vertrag nichts mehr im Wege steht.

Welche Maßnahmen ergreifen wenn Einträge falsch sind?

Die Schufa muss eine große Menge an Daten – über 440 Millionen – verwalten. Laut eigenen Angaben sind für diese Arbeit dort circa 800 Mitarbeiter tätig. Dies allein zeigt schon die immense Arbeit, die dahinter steckt. Aber es zeigt auch, dass es fast unmöglich ist, die Daten zu überprüfen die übermittelt werden. Dadurch schleichen sich Fehler ins System ein. Diese Fehler können jedoch weiterreichende Folgen haben. Deshalb macht es Sinn regelmäßig die eigenen Daten zu überprüfen und gegebenenfalls korrigieren zu lassen. Doch wie läuft das Ändern ab?

Fehler bei persönlichen Daten können durch einen einfachen Kontakt zum Beispiel über das Telefon korrigiert werden.

Sind Fehler gefunden, die durch die falschen Daten eines Unternehmens zur Schufa kommen, ist es nötig, mit der Schufa wie auch mit dem Unternehmen in Kontakt zu treten. Von Vorteil ist es entsprechende Belege bereitzuhalten, die den falschen Eintrag widerlegen. Das Unternehmen ist verpflichtet, den falschen Daten zu widersprechen. Ist eine Forderung erledigt, muss dies innerhalb eines Monats gemeldet werden. Ist dies nicht erfolgt, kann jeder ein Unternehmen dazu auffordern dies nachzuholen. So erhält die Information in der jeweiligen Datei den Vermerk „erledigt“. Dies gilt nicht für Kredite. Bei diesen liegen die kompletten Vertragsdaten vor, aus denen hervorgeht, dass ein Kredit bereits getilgt wurde. Im anderen Fall würden Zahlungsausfälle gemeldet.

Ist ein Unternehmen nicht gewillt den falschen Eintrag zu ändern, gibt es die Möglichkeit, sein Recht mit einem Anwalt durchzusetzen. Dies macht meist dann Sinn, wenn die Bewilligung eines größeren Kredites, zum Beispiel zum Hausbau, auf der Kippe steht.

Zudem gibt e einen Ombudsmann, der als neutraler Vermittler auftritt. Dieser verrichtet seine Arbeit kostenlos und kann für oben genannte Fälle in Anspruch genommen werden. Seine Arbeit ist es, die Lage genau zu überprüfen und einen Schiedsspruch zu sprechen. Entweder muss dann die Schufa ihre Daten korrigieren oder wenn die Daten korrekt sind, wird er die Lage genau erklären und so Missverständnisse klären.

Ist hingegen die eigenen Score zu schlecht, in Anbetracht der Eintragungen, kann jeder mit der Schufa in Kontakt treten und hier eine eventuell eine Klärung erwirken

Wann werden Daten gelöscht?

Um einem Kunden nicht über lange Sicht für einen Fehler zu bestrafen und auf der anderen Seite, einem Unternehmen auch ein umfassendes Bild zu liefern, wurden gewisse Kriterien festgelegt, wann ein Eintrag bei der Schufa gelöscht wird. So hat jeder nach einer gewissen Zeit, die Möglichkeit von vorne anzufangen, wenn die Vergangenheit nicht besonders gut war.

- Werden Girokonten oder Kreditkarten gekündigt, wird der Eintrag umgehend gelöscht

- Fragt ein Kunde zwecks eines Kredites an, bleibt diese Anfrage 1 Jahr bestehen.

- Ist die Rückzahlung für einen Kredit abgeschlossen, erfolgt die Löschung nach drei Jahren, genauso wie negative Daten, die erledigt sind.

- Negative Daten, die unerledigt sind, werden ein Jahr länger gespeichert. Anders verhält es sich, wenn ein Titel auf eine bestimmte Forderung erwirkt wurde. In diesem Fall kann die Löschung verhindert werden und so bleiben diese Daten länger stehen.

- Daten, die sich die Schufa von zum Beispiel dem Amtsgericht holt, diese werden nach drei Jahren gelöscht. Eine frühere Löschung ist nur dann möglich, wenn das Amtsgericht diese anordnet.

- Wenn es sich um Personen handelt, die die Volljährigkeit noch nicht erreicht haben, diese Einträge werden ebenfalls sofort gelöscht nach Begleichung.

Darüber hinaus ist es auch möglich, dass Daten vor der Zeit gelöscht werden. Die ist der Fall wenn:

- Die Forderung nicht höher als 2000 Euro war

- Kein Titel auf der Forderung liegt

- Die Forderung innerhalb von 6 Wochen beglichen wurde

- Die Meldung nach dem 1.7.2012 erfolgte.

Dadurch sollen sich kurzzeitige Zahlungsschwierigkeiten nicht auf längere Zeit auswirken.

Was wird unter der Schufa-Klausel verstanden?

Die Schufa-Klausel tritt immer dann auf, wenn ein Vertrag abgeschlossen werden soll. Hiermit holt sich ein Unternehmen oder eine Bank die Zustimmung, dass sie die Daten bei der Schufa abfragen darf. Diese Klausel war bereits Gegenstand einer Gerichtsverhandlung. Entschieden wurde, dass eine Umformulierung stattfinden muss. Eine Auskunft, die umfassend ist, darf nicht mehr erfragt werden, stattdessen werden nur relevante Gesichtspunkte abgefragt.

Es besteht die Möglichkeit, die Schufa-Klausel aus einem Vertrag zu streichen. So darf der Vertragspartner keine Anfrage an die Schufa stellen. Jedoch gilt zu beachten, dass dies häufig ein wichtiges Kriterium für eine Zustimmung ist. Daher kann ein Streichen zu einer Absage führen.

Was ist von Krediten ohne Schufa zu halten?

Doch was tun, wenn der Fall eintritt, dass aufgrund einer schlechten Schufa Score ein Kredit verweigert wird und die finanzielle Lage aber so ist, dass dieser auf jeden Fall benötigt wird? Dann wirkt das Angebot einen Kredit ohne Schufa zu erhalten verlockend. Doch was verbirgt sich dahinter und welche Risiken gibt es?

Ein Kredit ohne Schufa ist oft auch unter dem Namen Schweizer Kredit bekannt. Die Geldgeber kommen in vielen Fällen aus diesem Land. Wichtig ist, solch einen Kredit nicht allzu blauäugig einzugehen. Denn die fehlenden Sicherheiten werden häufig durch höhere Zinsen abgefangen, was einen teureren Kredit zu Folge hat. Einzige Sicherheit, die verlangt wird, ist der Gehaltsnachweis. Kommt ein Kunde seiner Zahlung nicht nach, wird eine Gehaltsabtretung verlangt, was zu weiteren Problemen führen kann. Deshalb sollte ein Kreditangebot genau geprüft und verglichen werden. Dies gilt in Bezug auf den effektiven Jahreszins, eventuelle zusätzliche Gebühren, Raten, die Schnelligkeit der Auszahlung und die Höhe der Kreditsumme, wie auch die Laufzeit.

Kredite ohne Schufa für Arbeitslose sind in den meisten Fällen nicht möglich, da hier keine Sicherheiten in Form von Gehaltsnachweisen vorhanden sind. In diesen Fällen werden noch höhere Zinsen verlangt oder der Kunde muss einen Bürgen bringen, der bei Nichtzahlung einspringt. Eine andere Variante ist ein Kredit von Privat oder das Beleihen von Wertgegenständen.

Für Selbstständige ist es ebenfalls oft schwer einen Kredit zu bekommen, wenn ein schlechter Schufaeintrag vorhanden ist. Jedoch gibt es manche Banken, die einen Kredit trotz Schufa anbieten. Hierbei steht die wirtschaftliche Lage des Unternehmens mehr im Vordergrund und aufgrund dieser Fakten, wird ein Kredit bewilligt oder verweigert.

Da es in diesem Bereich viele unseriöse Anbieter gibt, sollten die Augen offen gehalten werden, wenn:

- Eine vorherige Gebühr verlangt wird, die nicht vom Erfolg des Vertrages abhängt

- Keine Sicherheiten für den Kredit verlangt werden

- Der Datenschutz nicht genau definiert ist

- Das Abschließen weiterer Verträge gefordert wird, zum Beispiel für Versicherungen oder Mitgliedschaften

Orientieren kann sich ein Kunde an Bewertungen von anderen Kunden, aber auch an Tests von anerkannten Institutionen wie zum Beispiel Stiftung Warentest.

Umschuldung – wann möglich?

Die Umschulung kommt dann infrage, wenn unterschiedliche Zahlungsverpflichtungen vorhanden sind, zum Beispiel für das Auto, das Fernsehgerät und ein weiterer Ratenkredit und anderes. Die Zahlungsverpflichtungen summieren sich und es ist unter Umständen schwer, hier allem gerecht zu werden. Zudem verursacht jeder Kredit Kosten, die eventuelle eingespart werden können. Aber auch bei nur einem Kredit mit einer längeren Laufzeit, kann sich ein neuer Kredit lohnen, sofern die Zinsen starr sind. Die Marktlage hat sich verändert und so müssen auch Banken Abstriche bei den Zinsen machen. Deshalb können neu Kredite im Gesamten günstiger sein und der Abschluss lohnt sich.

Umschuldung – was ist zu beachten?

Zu Bedenken ist, dass beim Auflösen wie auch bei der Neueinrichtung eines Kredites verschiedene Kosten entstehen. Wird ein Kredit zum Beispiel vorzeitig abgelöst, wird zum Teil eine Vorfälligkeitsentschädigung nötig. Für einen neuen Kredit fallen zudem Bearbeitungsgebühren an.

- Kosten für die Vorfälligkeitsentschädigung

Bevor ein Kredit gekündigt wird, sollten die entstehenden Kosten berücksichtigt werden. Die Bank verlangt in vielen Fällen die Vorfälligkeitsentschädigung. Diese beträgt 1 % der noch verbleibenden Darlehenssumme. Ist die Laufzeit kürzer als ein Jahr, beträgt diese nur noch 0,5 %.

- Kosten für die Bearbeitungsgebühr

Ebenso ist zu bedenken, dass die Bearbeitungsgebühr und die Zinsen bereits in den kompletten Kredit verrechnet wurden und zum Teil auch schon getilgt wurde. Die Bearbeitungsgebühr, die unter Umständen schon bezahlt wurde, wird nicht zurückerstattet. Da diese zum Teil 3 % der Kreditsumme ausmacht, können das zum Teil größere Verluste sein. Verlangt der neue Kreditgeber ebenfalls eine solche Gebühr, ist eine Umschuldung oft nicht lohnend.

Ablauf einer erfolgreichen Umschuldung

Grundsätzlich ist eine Umschuldung gerade von mehreren Krediten zu einem einzigen sinnvoll, da dann der Überblick hergestellt wird und nur ein Kreditgeber vorhanden ist. Doch wie ist das beste Vorgehen?

1. Vergleiche einholen

-

- Ziel einer Umschuldung ist die Einsparung von Geld. Damit dies wirklich klappt, ist es nötig, alle Kosten zu vergleichen. Dies gilt sowohl für die oben erwähnten Kosten, die bei einer Auflösung eines Kredites und einer Neuaufnahme anfallen können, wie auch die Zinsen und weitere Kosten. Die Zinsen unterscheiden sich je nach Angebot, zum Teil sind exclusive Angebote vorhanden, die einen besonders günstigen Zinssatz bieten. Aber auch zusätzlich Konditionen wie Sondertilgungen oder Ratenpause sollten in den Vergleich mit aufgenommen werden. Im Internet bietet sich die Möglichkeit über verschiedene Webseiten, Angebote miteinander zu vergleichen. Diese Vergleiche bieten jedoch lediglich einen Anhaltspunkt. Ein handfestes Angebot liefert erst der persönliche Kontakt mit dem Kreditgeber.

2. Verwendungszweck

-

- Wenn jemand seine Kredite umschulden möchte, ist es zwingend nötig, dass beim Verwendungszweck eine Umschulung angegeben wird. Denn in den meisten Fällen wird eine Schufa Auskunft eingeholt. Sieht ein Kreditgeber, dass bereits mehrere weitere Verbindlichkeiten bestehen, lehnt er den Kredit eventuell ab.

-

- Zudem spielt bei der Bewilligung eines Kredites auch das Einkommen und die daraus resultierenden möglichen Raten eine Rolle. Die Information über eine Umschuldung lässt die bisherigen Raten nicht in die neue Berechnung mit einfließen. So hat der Kunde mehr Geld zur Verfügung und es wird eher angenommen, dass ein Kunde auch seinen Zahlungsverpflichtungen nachkommt. Die Einwilligung erfolgt eher.

3. Anpassung der Monatsrate

-

-

- Mit einer Umschuldung besteht auch immer die Möglichkeit, die monatlichen Raten anzupassen. Ist das monatliche Einkommen gestiegen, können die Raten angehoben werden, was zu einer kürzeren Laufzeit führt. So wird der Kredit im Gesamten günstiger. Waren die bisherigen Raten zu hoch, ist es zudem möglich die Raten nach unten zu korrigieren, um sich finanziell einen größeren Spielraum zu verschaffen. Durch Sondertilgungen kann ebenfalls die Kreditsumme verringert und so Kosten gespart werden.

-

Viele scheuen sich vor einer Umschuldung, da die Auf- und Ablösung der bestehenden Verträge viel Mühe verursacht. Jedoch hilft ein Kontakt mit der Bank. Diese übernehmen für ihren neuen Kunden häufig diese Arbeit und so kann sich der Kunde entspannt zurücklehnen. Wichtig ist sich im persönlichen Gespräch zusammenzusetzen und über die Wünsche und Konditionen zu sprechen. Nach einer genauen Prüfung und dem Vergleich von anderen Angeboten ist es sinnvoll, eine Umschuldung durchzuführen und so in der Zukunft davon zu profitieren.

Privatinsolvenz – der Weg aus den Schulden

In manchen Leben kommt der Punkte, wo die Schulden so hoch sind, dass sie nicht mehr bezahlt werden können. Dies ist eine erdrückende Situation, da Mahnkosten und Gerichtsvollzieher, das Leben schwer machen und ein Entkommen ist in den wenigsten Fällen auf eigene Faust möglich. Deshalb ist es sinnvoll, sich an eine Schuldnerberatung zu wenden, um nach und nach aus solch einer Situation herauszukommen. Häufig wird hier zu einer Privatinsolvenz geraten. Jedoch ist dieses Verfahren kompliziert und es ist notwendig hierbei Unterstützung in Anspruch zu nehmen. Das Ziel dahinter ist, dass jedem, der sich ehrlich bemüht, ein Neubeginn in der Wirtschaft möglich sein sollte. Das Verfahren geht über eine gewisse Zeit und ist mit Anstrengungen verbunden, die sich in den meisten Fällen lohnen.

Wer kann in die Privatinsolvenz?

Kann jemand seine Kosten nicht mehr bezahlen oder steht dies kurz bevor, besteht die Möglichkeit ein Insolvenzverfahren einzuleiten. Dies kann jeder Bürger, der in Deutschland wohnhaft ist.

- Arbeitnehmer

- Hartz IV-Empfänger

- Rentner

- Arbeitslosengeldempfänger

Für jemand der einen Gewerbebetrieb hat oder freiberuflich arbeitet gelten andere Regeln und Zulassungsbedingungen.

Privatinsolvenz – einzelne Schritte einhalten

Zunächst muss eine Beratung stattfinden. Dies kann bei einem spezialisierten Anwalt oder einer Schuldnerberatung erfolgen. Gut ist es, im Voraus über das Honorar des Anwalts zu verhandeln. Kann dieses nicht bezahlt werden, steht dem Schuldner eventuell eine Prozesskostenbeihilfe zur Verfügung.

Dann ist eine genaue Auflistung der aktuellen Schulden nötig. Hierbei sollte kein Posten unterschlagen werden, da dieser sonst nicht mit in die Insolvenz einfließt und sich nachteilig auswirkt. Sind die genauen Schulden nicht bekannt, muss mit den Gläubigern in Kontakt getreten werden, um den genauen Stand zu ermitteln. Ist diese Aufstellung gemacht, kann der nächste Schritt folgen.

Außergerichtliche Einigung

Zuerst wird versucht, eine außergerichtliche Einigung mit den Gläubigern zu erzielen. Hierzu wird diesen ein Schuldenbereinigungsplan vorgelegt. Im Plan können verschiedene Angebote gemacht werden, die auf die eigene Situation passen.

Zum Beispiel:

- Ratenzahlungen

- Zahlungen einmal jährlich

- Einmalige Zahlungen in entsprechender Höhe

Zu berücksichtigen sind ebenfalls die Möglichkeiten der Sondertilgung, falls sich die Lebenssituation ändert. Auch der teilweise Schuldenerlass und das Stoppen von Zwangsmaßnahme, wie Mahnbescheide oder Gerichtsvollzieher, kann beinhaltet sein. Stimmen alle Gläubiger diesem Plan zu und hält sich der Schuldner genau daran, ist eine Schuldenfreiheit am Ende der geplanten Zeit möglich. Wichtig ist, dass die Zustimmung der Gläubiger schriftlich vorhanden ist und dass die Konditionen genau zum Schuldenplan passen. Handelt es sich um eine geringe Anzahl Gläubiger, ist die Chance auf eine solche Einigung hoch.

Stimmt nur ein Gläubiger diesem Schuldenbereinigungsplan nicht zu, ist die außergerichtliche Einigung gescheitert. Dies wird der Schuldenberater bescheinigen und der nächste Schritt geht zum gerichtlichen Schuldenbereinigungsplan.

Gerichtliche Einigung

Der nächste Weg geht zum zuständigen Insolvenzgericht. In vielen Orten ist dies das örtliche Amtsgericht. Hier müssen verschiedene Belege und Bescheinigungen vorgelegt werden.

Dazu zählt:

- Schuldenbereinigungsplan

- Ein Vermögensverzeichnis (Einkommen und Ausgaben)

- Genaue Auflistung der Gläubiger wie auch das Geld, das noch offen ist

- Zustimmung, dass alle Daten richtig und vollständig sind

- Wenn nötig kann ein Antrag auf Stundung der Kosten für das Verfahren gestellt werden.

Die weiteren Schritte erledigt das Amtsgericht. Es legt allen Gläubigern die kompletten Unterlagen vor und erbittet eine Stellungnahme. Erfolgt diese nicht innerhalb von einem Monat, deutet dieses Schweigen, das Gericht als Zustimmung. Bei der gerichtlichen Schuldenbereinigung muss nur noch die Hälfte der Gläubiger zustimmen. Ist dies der Fall, kann der Schuldner mit der Tilgung der Schulden laut dem Schuldenbereinigungsplan beginnen und ist am Ende schuldenfrei.

Tritt der Fall ein, dass es zu keiner Einigung mit den Gläubigern kommt oder kommt das Gericht zum Schluss, dass der Schuldenbereinigungsplan nicht greifen kann, da keine Vermögenswerte vorhanden sind, geht es direkt zum Insolvenzverfahren.

Insolvenzverfahren

Dies ist der letzte Schritt in Richtung schuldenfreies Leben. Hierbei verwaltet ein Treuhänder Vermögenswerte und Einkommen des Schuldners. Es wir berechnet, wie viel Geld dem Schuldner monatlich zusteht. Hierbei wird das Nettoeinkommen wie auch die Familie, die unterhaltspflichtig ist, berücksichtigt. Sind bestimmte Umstände, wie Krankheit oder Ähnliches vorhanden, kann die Pfandgrenze nach Prüfung angehoben werden.

Alles darüber hinaus, wie auch Gegenstände die pfändbar sind, fließen in die Insolvenzmasse ein. Von dem Geld werden zunächst die Kosten für das Verfahren abgezogen. Der Rest wird an die Gläubiger nach zuvor ermittelten Quoten verteilt. Ist das Vermögen bereits in die Verwertung eingeflossen, bleibt noch der Teil vom Lohn übrig der pfändbar ist. Zu diesem Zeitpunkt kommt die Restschuldbefreiung ins Spiel.

Restschuldbefreiung

Zum zuletzt erwähnten Zeitpunkt hebt das Gericht das Insolvenzverfahren auf. Nun steht die Restschuldbefreiung auf dem Papier. Diese wird durch eine 6-jährige Phase eingeleitet, die auch die Wohlverhaltensperiode genannt wird. In diesen 6 Jahren laufen die Gehaltspfändungen weiter, genauso wie die Zahlungen an die Gläubiger durch den Treuhänder. Hat sich der Schuldner in diesen 6 Jahren nichts zu Schulden kommen lassen, ist er danach durch die Restschuldbefreiung schuldenfrei.

Regeln in der Wohlverhaltensperiode

Um die Restschuldbefreiung zu erreichen, müssen gewisse Regeln eingehalten werden.

Dazu zählt:

- Die weitere Pfändung vom Gehalt

- Die sofortige Nachricht an den Treuhänder beim Umzug oder Wechsel des Arbeitsplatzes

- Weiterführen der Arbeit oder Suche und Aufnahme einer Arbeit

Wer trägt die Kosten?

Wird ein Schuldnerberater der Kommune in Anspruch genommen, ist die Beratung kostenlos. Jedoch gilt es zu bedenken, dass diese sehr überlaufen sind und ein Termin lange Zeit dauern kann. Die Kosten für einen Anwalt müssen im Normalfall selbst getragen werden. Hier muss mit einer Kostenstelle von 500 -2000 Euro gerechnet werden. In manchen Bundesländern ist ein Beratungsschein erhältlich, durch den die Kosten des Anwalts übernommen werden. Der genannte Schein wird nach Prüfung nur an Bedürftige ausgegeben. Zudem fallen Kosten für das Gericht und den Treuhänder an. Insgesamt muss mindest mit knapp 2000 Euro kosten gerechnet werden.

Ist es nicht möglich dieses Geld aufzubringen, können die Kosten für das Verfahren gestundet werden. Diese werden dann erst nach der Restschuldbefreiung fällig. Ist auch hier eine Zahlung nicht möglich, ist eine Vereinbarung der Ratenzahlung mit der höchsten Laufzeit von vier Jahren möglich. Alle dann noch übrigen Zahlungen übernimmt die Staatskasse und der Schuldner hat das Insolvenzverfahren abgeschlossen.

Privatinsolvenz und die Schufa

Über die öffentlichen Verzeichnisse erhält die Schufa Kenntnis vom Insolvenzverfahren. Die Eröffnung und Beendigung des Verfahrens werden für 3 Jahre gespeichert. Der abgewiesene Insolvenzantrag sogar 5 Jahre. Ebenso wird die Ankündigung der Restschuldbefreiung gespeichert. Nach der 6 jährigen Wohlverhaltenszeit bleibt der Eintrag immer noch 3 Jahre im Verzeichnis stehen. Somit sind 9 Jahre Einträge bei der Schufa für das Insolvenzverfahren enthalten. Erst danach kann der Schuldner ohne nachteilige Schufa wieder neu durchstarten.