Geschäftsideen – mit einem Kredit zur Unternehmensgründung?

Eine findige Geschäftsidee zieht nicht selten den Wunsch nach sich, diese als Unternehmensgründer in die Tat umzusetzen. Steht das Konzept, ist die Machbarkeit in der Theorie überprüft und sind alle relevanten Punkte im Businessplan festgehalten, besteht in der Regel Gewissheit zum Finanzbedarf des Vorhabens.

Damit stellt sich die grundlegende Frage: Woher bekommt man das notwendige Startkapital? Finanzierungsformen gibt es viele – eine davon ist ein Kredit zur Unternehmensgründung.

Finanzierungsformen von Gründungsvorhaben

Die wenigsten Jungunternehmer verfügen über ausreichend Eigenkapital, sodass in der Regel fremde Gelder einfließen müssen. Um eine Unternehmensgründung zu starten, gibt es ganz unterschiedliche Formen der Finanzierung, die jeweils Vor- und Nachteile mit sich bringen.

Darüber sollte man sich im Vorfeld ausgiebig informieren und herausfinden, was dem eigenen Bedarf entspricht.

Beteiligungsfinanzierung

So hat die Beteiligungsfinanzierung durch Investoren den Vorteil, dass diese den Eigenkapitalanteil erhöht und damit die Aussichten auf einen Kredit steigert. Gleichzeitig fordern die Business Angels oder Venture-Capital-Geber eine finanzielle Beteiligung oder ein Mitspracherecht ein. Schließlich dient das Investment der Aussicht auf Rendite.

Umgekehrt hat diese Finanzierungsform den Vorteil, dass im Falle des Scheiterns kein persönliches finanzielles Risiko besteht: Während die Investoren ihren Einsatz verlieren, haben Sie als Unternehmer keine (zusätzlichen) Schulden.

Crowdfunding

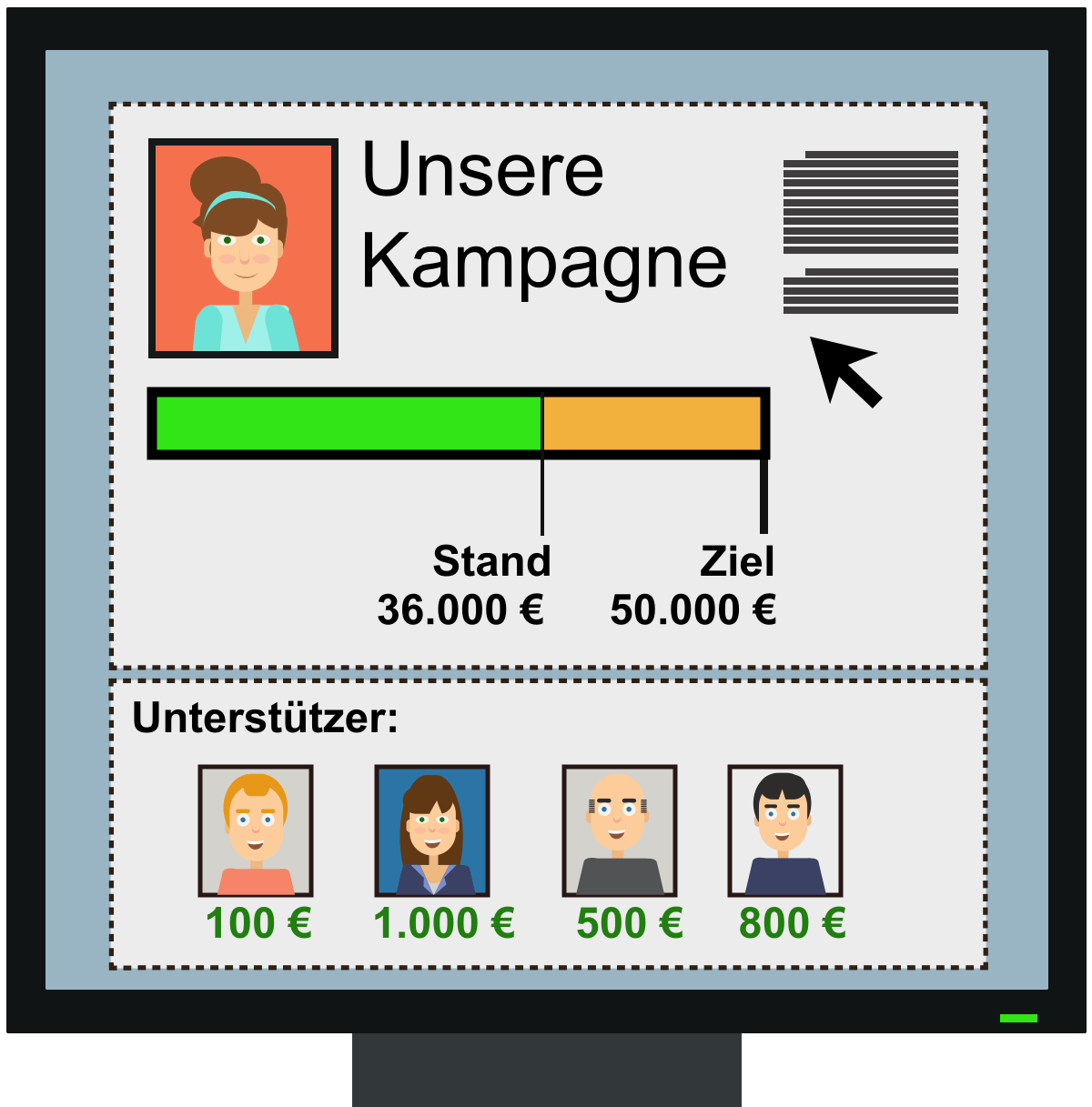

Eine weitere Finanzierungsmöglichkeit ist das Crowdfunding. Hier erstellt der Unternehmer eine Kampagne, mit der er innerhalb eines bestimmten Zeitraums versucht, eine vorab festgelegte Summe zu generieren. Jeder kann sich bereits mit geringen Beträgen an der Finanzierung beteiligen, wobei diese in den meisten Fällen nur stattfindet, wenn die anvisierte Minimalsumme gespendet wird.

Förderprogramme & Gründerpreise

Bund und Länder bieten immer wieder Förderprogramme für einzelne Gründungen an. Häufig sind diese auf innovative oder technologische Gründungsvorhaben beschränkt, doch lohnt es sich, die Möglichkeiten für das eigene Vorhaben auszuloten.

Daneben gibt es die Möglichkeit, über Gründungswettbewerbe Preise zu gewinnen, die häufig mit einer finanziellen Unterstützung für die eigene Unternehmung dotiert sind. Ein weiterer Vorteil dieser Wettbewerbe ist die Aufmerksamkeit, die dem Unternehmen ohne zusätzliche Marketingmaßnahmen zuteil wird.

Auch finden sich auf derartigen Veranstaltungen immer wieder Investoren ein, die auf der Suche nach spannenden Investitionsobjekten sind.

Kredit zur Unternehmensgründung

Kommt ein Kredit für Ihre Unternehmung infrage, so bedarf es einer intensiven Vorbereitung. Das Ziel ist zumeist das Gespräch mit der Bank, d. h., eine unabdingbare Voraussetzung ist einerseits ein Businessplan, andererseits gibt es im Optimalfall Sicherheiten wie Eigenkapital, die eine Bewilligung erleichtern.

Liegen keine ausreichenden Sicherheiten vor, so bietet sich eine Bürgschaft an. Diese kann auf verschiedenen Wegen erfolgen. So verfügen die Bundesländer jeweils über eigene Bürgschaftsbanken und auch Hausbanken treten gelegentlich als Bürgen ein. Eine dritte Option ist die Bürgschaft ohne Bank, die dann eintritt, wenn man noch keine Hausbank hat.

Privatkredit

Eine Option, die Gründung über einen Kredit zu finanzieren, ist der Privatkredit. Hier treten Kreditgeber abseits der Banken auf. Diese privaten Investoren sind darum bemüht, dass ihre Investition möglichst gewinnbringend angelegt ist, d. h., entweder fordern sie Kontrollrechte ein oder die Rückzahlungskonditionen sind für den Kreditgeber relativ restriktiv gefasst.

Förderkredite der KfW

Ein Vorteil des Förderkredites der KfW sind die langen Laufzeiten bei gleichzeitig günstigen Konditionen, wobei die ersten Jahre in der Regel tilgungsfrei sind und dem Unternehmer damit eine finanziell unbelastete Gründungsphase ermöglichen. Ein weiterer Vorteil: Die Kredite der KfW fordern kein Eigenkapital seitens des Gründers.

Gibt es auch sonst keine Sicherheiten, tritt die jeweilige Bürgschaftsbank des Landes als Bürge gegenüber der Bank auf. Nichtsdestotrotz haftet der Gründer persönlich für die Tilgung des Kredites.

Die Beantragung eines Gründerkredites bei der KfW erfolgt direkt über die Hausbank. Voraussetzung ist ein tragfähiges Konzept, das in Form des Businessplans eingereicht wird. Zudem darf die Gründung noch nicht erfolgt sein.

Eine Übersicht über die Förderprogramme für Gründer bietet die KfW auf ihrer Webseite.

Bankkredit

Die Bank vergibt nur unter bestimmten Voraussetzungen Kredite zur Unternehmensgründung. Meist sind die Anforderungen an Sicherheiten und das Unternehmenskonzept hoch, vor allem junge Gründer haben es schwer.

Die Chancen auf eine Bewilligung verbessern sich mit einer Erhöhung des Eigenkapitals, z. B. durch Beteiligungsfinanzierung oder das Auftreten eines Bürgen. So wirkt die Bank häufig als Berater bei der Suche nach der passenden Kreditform unter Berücksichtigung der KfW und der Bürgschaftsbanken der Länder.

Onlinekredit

Einfacher als die Beantragung eines klassischen Bankkredites ist in der Regel der Onlinekredit. Da der Bearbeitungsaufwand hier wesentlich geringer ist als bei der Hausbank, ist auch die Finanzierung kleiner Beträge möglich, gleichzeitig sind die Konditionen häufig attraktiver.

Crowdlending

Mit dem Crowdfunding verwandt ist das Crowdlending. Hier erfolgt die Finanzierung nicht auf Spendenbasis, sondern als Kredit. Im Gegensatz zu einer Bank stellt jedoch nicht ein Akteur eine große Geldsumme zur Verfügung, sondern viele kleine Anleger hinterlegen geringe Summen, die dem Gründer über einen Mittelsmann, die Crowdlending-Plattform, zur Verfügung gestellt werden.

Geeignet ist die Finanzierungsform vor allem dann, wenn der Gründer nur eine vergleichsweise geringe Summe benötigt. Auch sind die Bearbeitungszeiten kurz, Sicherheiten wie ein Pkw verbessern die Bonität und senken die Zinsen. Nicht zu vernachlässigen ist außerdem der Marketingeffekt.

Onlinekredite speziell für Gründer

Speziell für Gründer konzipiert ist ein Kredit der Barclaycard, der ebenfalls über kurze Bearbeitungszeiten, die Möglichkeit zu Sondertilgungen und eine Laufzeit von bis zu sieben Jahren attraktiv gestaltet ist. Auch Freiberufler können über diesen Kredit gründen.

Aufgrund der schnellen Beantragung und Bewilligung von Onlinekrediten allgemein eignen sich diese in der Regel gut für Gründer, wenn der Finanzierungsbedarf nur gering ist. Bei einem Vergleich der Anbieter lassen sich unterschiedliche Modelle anhand von Laufzeiten und Zinssätzen auf den persönlichen Bedarf abstimmen.

Mikrokredite

Die Bundesregierung hat staatlich gesicherte Mikrokredite ins Leben gerufen, die Kleinunternehmer auf unkompliziertem Weg finanziell bei der Gründung unterstützen. Über den Mikrokreditfonds Deutschlands sind die Kleinanlagen mit 100 Millionen Euro gesichert, Unternehmensberatungen übernehmen Verwaltung und Beratung, die Kreditvergabe erfolgt über die GLS-Bank.

Hier ist also Vorsicht geboten, da auch unseriöse Unternehmensberatungen auf Kundenfang gehen können, eine Qualitätskontrolle findet nicht statt.

Der Vorteil: Zwischen dem Kreditantrag und der Auszahlung liegen etwa fünf bis zehn Tage, dafür sind die Konditionen hinsichtlich der Zinsen und der Laufzeit von maximal drei Jahren nicht sonderlich günstig, um anderen Angeboten Konkurrenz zu machen. Stattdessen ist die Zielgruppe eine andere, da hier Gründer Unterstützung finden, die andernorts keine Kredite erhalten.

Kontokorrentkredit

Eine Alternative zum Mikrokredit ist bei einem nur geringen Kapitalbedarf der Kontokorrentkredit. Der klassische Dispo ist hinsichtlich der Zinsen zwar relativ kostspielig, doch erfolgt auch hier eine kurzfristige Bereitstellung.

Bestehen allerdings Zweifel daran, dass die Rückzahlung innerhalb kurzer Zeit erfolgen kann, eignet sich diese Kreditform nicht zur Zwischenfinanzierung.

Fazit

Die Finanzierungsformen zur Unternehmensgründung sind vielfältig und nicht für alle Gründer in spe gleichermaßen geeignet. So sollte man sich genau darüber informieren, welche Alternative am besten zum persönlichen Bedarf passt.

Fällt die Wahl auf einen Bankkredit, gilt es, sich nicht bei der ersten Absage entmutigen zu lassen. Auch ist ein Vergleich verschiedener Anbieter ratsam, um die besten Konditionen zu nutzen.